COME POSSO AIUTARTI?

Lo Studio dell’Avvocato Sonia De Grandis è specializzato sia nell’attività di recupero crediti stragiudiziale che in quella giudiziale. Tramite un’esperienza più che decennale in materia, ha affinato le doti di comunicazione e negoziazione, le strategie, e ha approfondito la conoscenza di tutte le procedure giudiziali.

SOMMARIO

RECUPERO CREDITI: CHE COSA É?

A tutti sarà capitato di aver a che fare con un debitore che non è regolare nei pagamenti o che non ne voglia sapere di pagare il proprio debito nonostante i continui solleciti fatti pervenire dal creditore.

In questi casi si rende necessario rivolgersi ad un professionista, solitamente un avvocato esperto nel recupero crediti, per il recupero del proprio denaro attraverso un insieme di attività e l’esercizio di apposite iniziative legali.

RECUPERO CREDITI: QUANDO POSSO ESERCITARE IL MIO DIRITTO?

Le modalità, i tempi e le probabilità di successo di un’attività di recupero crediti dipendono da numerosi fattori.

Prima di ogni cosa è necessario capire quando un credito è recuperabile. Il nostro legislatore a questo proposito è molto chiaro a riguardo: un credito è recuperabile quando è certo, liquido ed esigibile.

- Un credito è certo quando risulta chiaro nel suo contenuto, ovvero quando non è controverso.

- Un credito è liquido quando il suo ammontare risulta determinato e non generico.

- Un crediti è esigibile quando è maturo, ovvero quando non è sottoposto a condizione sospensiva né a termini e può essere recuperato coattivamente.

Ad esempio, se Tizio e Caio concludono un contratto di compravendita per l’acquisto di un automobile, in base al quale Tizio si impegna a corrispondere il prezzo di euro 5000 entro il 10 Aprile, Caio non potrà agire per il recupero del credito prima di tale data.

RECUPERO CREDITI: PRIMA DISTINZIONE

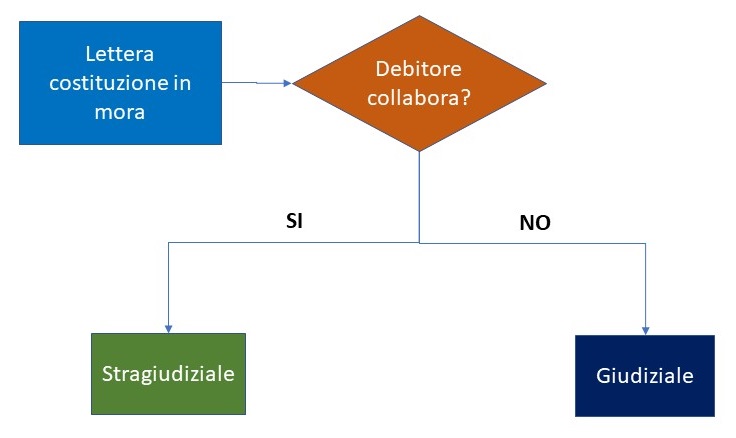

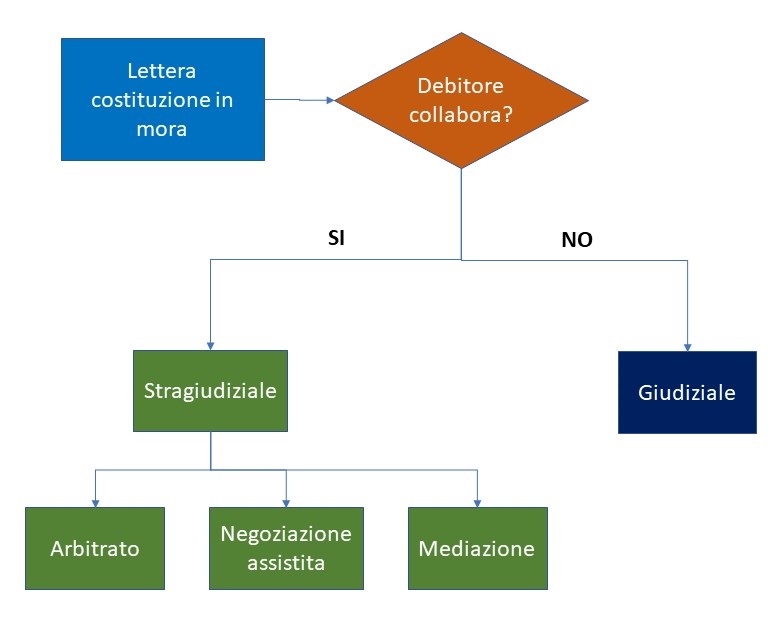

La prima distinzione che occorre fare nell’attività di recupero crediti deriva dalla decisione di procedere in via stragiudiziale o giudiziale.

Quale che sia la strada prescelta (giudiziale o stragiudiziale), il primo passo da compiere è inviare al debitore una lettera di costituzione in mora ed interruzione della prescrizione. Si tratta di una lettera, da inviare tramite pec o raccomandata A/R a mezzo della quale il creditore invita e diffida formalmente il debitore ad effettuare il pagamento entro il termine assegnato.

Con la costituzione in mora, il creditore ottiene anche l’effetto di interrompere la prescrizione del proprio diritto. La prescrizione è infatti quel fenomeno che determina l’estinzione del diritto se non esercitato per un periodo di tempo indicato dalla legge.

RECUPERO CREDITI STRAGIUDIZIALE

Il recupero crediti stragiudiziale mira a ottenere l’incasso del denaro con la collaborazione attiva del debitore, raggiungendo con questo un accordo tra le parti. Tale accordo può essere raggiunto tramite la mediazione di un legale, la negoziazione assistita, o l’arbitrato.

Va tenuto presente che, allo scopo di snellire l’enorme volume di procedure giudiziali pendenti, la riforma Cartabia ha reso la fase di recupero crediti stragiudiziale un passaggio obbligatorio nella maggior parte dei casi.

RECUPERO CREDITI GIUDIZIALE

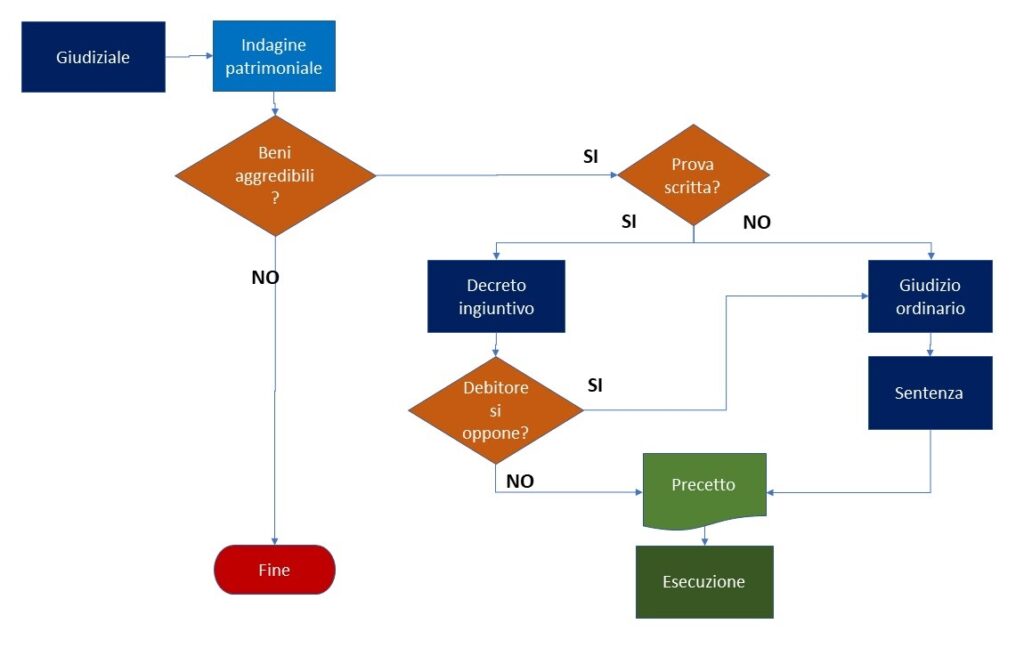

Quando tutti i tentativi di comporre la lite in via stragiudiziale sono falliti, non resta che rivolgersi all’autorità giudiziale affinché emetta un provvedimento dotato di efficacia esecutiva che costringa il debitore a pagare.

Prima di intraprendere tale via, è sempre bene effettuare un’indagine patrimoniale del debitore per stabilire se vi siano o meno beni da aggredire e, in caso vi siano, di quali beni si tratti poiché da questa potrà dipendere la scelta sul tipo di pignoramento da porre in essere qualora, malauguratamente, si dovesse arrivare alla fase esecutiva. E’ bene sottolineare che se dall’indagine esplorativa del patrimonio del debitore non dovessero risultare beni da aggredire, ovvero beni con un valore economico minimo, la decisione più saggia sarà purtroppo quella di rinunciare, almeno momentaneamente, a iniziare un procedimento giudiziario ed evitare così di sostenere i costi, talvolta elevati, legati alla procedura.

Nel caso in cui dall’indagine del patrimonio del debitore risultasse la convenienza della procedura giudiziale, la prima domanda da farsi è: esiste una prova documentale del credito? Dalla risposta a tale domanda dipenderà la scelta del procedimento da instaurare. Infatti, qualora non si abbia una prova documentale, ad esempio perché si è concluso un contratto in forma orale, l’unica strada percorribile è quello di intentare un causa civile ordinaria durante la quale si cercherà di dimostrare l’esistenza e l’ammontare del diritto di credito. I tempi e i costi di tale procedura sono sicuramente maggiori, ma talvolta il creditore non ha altri mezzi per vedere soddisfatto il proprio diritto di credito.

Qualora invece il diritto di credito sia dimostrato da prova scritta, vale a dire un qualsiasi documento proveniente dal debitore o da un terzo che il giudice possa ritenere autentico e dotato di efficacia probatoria, come ad esempio polizze e promesse unilaterali per scrittura privata, riconoscimenti di debito, telegrammi, estratti autentici delle scritture contabili, fatture elettroniche in formato xml accompagnate da tutte le comunicazioni ricevute a mezzo pec dal SDI attestanti l’invio e la consegna della fattura elettronica al destinatario, si potrà depositare un ricorso per decreto ingiuntivo.

DECRETO INGIUNTIVO

Il procedimento per ingiunzione, disciplinato dagli artt 633 e ss del cpc, è uno speciale procedimento sommario a mezzo del quale il creditore ottiene dal giudice adito un provvedimento, vale a dire il decreto ingiuntivo, che contiene l’ordine di pagamento senza contraddittorio con il debitore e solo sulla base delle prove documentali allegate.

E’ un procedimento abbastanza veloce e più economico rispetto alla procedura ordinaria, poiché dal deposito del ricorso alla emissione del decreto da parte del giudice possono passare da pochi giorni a qualche settimana e poiché è previsto un costo del contributo unificato ridotto alla metà.

Il ricorso e il decreto del giudice andranno quindi notificati, a cura del creditore, al debitore che avrà 40 giorni di tempo per proporre opposizione ovvero iniziare un procedimento ordinario di cognizione nel quale egli potrà contestare il diritto fatto valere dal creditore dimostrando ad esempio, che il credito è già stato pagato, è prescritto, ovvero che il creditore è a sua volta inadempiente ai propri obblighi.

Al termine della causa ordinaria, se l’opposizione del debitore è accolta, il decreto ingiuntivo sarà revocato e il creditore sarà condannato al pagamento delle spese processuali; qualora, invece, l’opposizione del debitore sia respinta, il decreto ingiuntivo diverrà esecutivo e il debitore sarà condannato al pagamento anche delle spese del procedimento ordinario sostenute dal creditore.

TITOLO ESECUTIVO

Se l’opposizione al decreto ingiuntivo non è proposta entro 40 giorni dalla notifica, ovvero se proposta è respinta, il decreto ingiuntivo diventa esecutivo e il creditore potrà iniziare l’esecuzione forzata qualora dovesse persistere il mancato pagamento da parte del debitore.

DECRETO INGIUNTIVO PROVVISORIAMENTE ESECUTIVO

In alcuni casi il decreto ingiuntivo può essere fornito di efficacia esecutiva fin dal momento della sua emissione.

Accade quando il diritto del creditore è fondato su cambiale, su assegno bancario o circolare, certificato di liquidazione di borsa, su atto ricevuto da notaio o pubblico ufficiale autorizzato, o infine, su riconoscimento di debito sottoscritto dal debitore. L’importanza di ottenere un decreto ingiuntivo provvisoriamente esecutivo sta nel fatto che grazie ad esso il creditore potrà instaurare subito la procedura esecutiva pignorando i beni del debitore senza dover attendere il decorso del termine di 40 giorni concessigli per la eventuale proposizione di un’opposizione.